با توجه به اینکه هر فعالیتی نیاز به اینتا کد مالیاتی دارد، و هر مودی باید در زمان ثبت نام و تشکیل پرونده مالیاتی ضریب اینتا کد فعالیت خود را انتخاب کند.

محاسبه مالیات

محاسبه مالیات با استفاده از روش اینتا کد، اغلب مربوط به مشاغل (اشخاص حقیقی) می باشد و همچنین برخی از اشخاص حقوقی نیز مالیات آنها با استفاده از روش اینتاکد محاسبه می شود که در ادامه این مقاله با نحوه محاسبه آن آشنا می شوید.

به طور مثال: سوپر مارکت ضریب سود فعالیت= 10% ضریب سود ناویژه به فروش= 13%

مثال

در این مثال فرض بر این است که مودی از فرم تبصره 100 برای ارسال اظهار نامه استفاده کرده است و هیچ اسناد و مدارک هزینه و بهای تمام شده ارائه نداده است و مالیات آن با توجه به ضریب سود فعالیت محاسبه می شود.

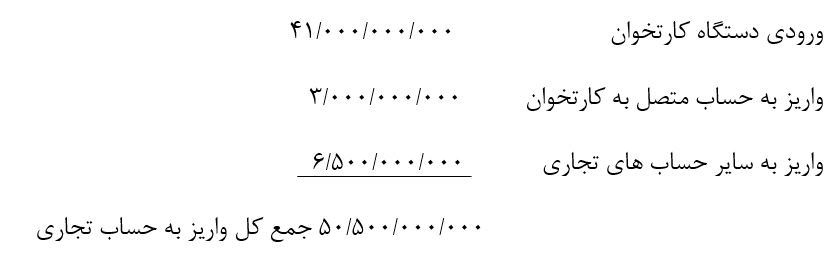

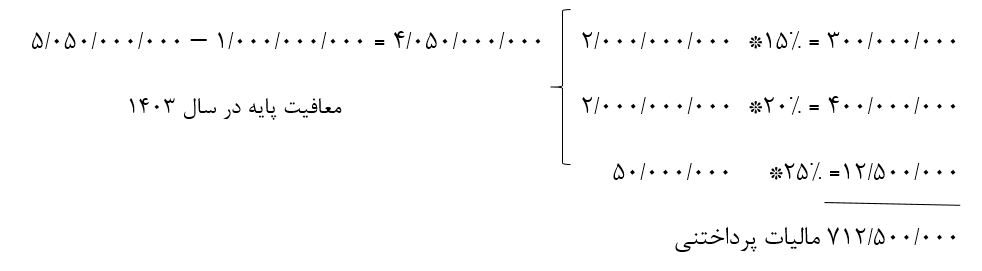

5/050/000/000 = 10% * 50/500/000/000 درآمد مشمول مالیات می باشد که با توجه به نرخ ماده 131 قانون مالیات های مستقیم، به صورت پلکانی مالیات آن محاسبه می شود.

در مقالات بعدی درباره تفاوت ضریب سود فعالیت و سود ناویژه توضیح داده می شود.

جهت مشاوره با کارشناسان تماس بگیرید